Thẻ tín dụng hay còn gọi creditcard là loại thẻ ngân hàng đang được sử dụng rất phổ biến hiện nay. Bạn có thể sử dụng thẻ tín dụng để thanh toán các loại hóa đơn, dịch vụ mà không cần sử dụng tiền mặt.

Bài viết dưới đây, creditcard.com.vn sẽ giúp quý độc giả tìm hiểu một cách chi tiết thẻ tín dụng là gì, lợi ích khi sử dụng thẻ và cách sử dụng như thế nào cho hiệu quả.

Thẻ tín dụng là gì? có mấy loại thẻ tín dụng

Thẻ tín dụng (thẻ Credit Card) là một loại thẻ được cấp bởi các ngân hàng trong và ngoài nước. loại thẻ này được ngân hàng cho phép khách hàng của mình sử dụng một số tiền cụ thể để chi tiêu và mua sắm mà không cần phải nạp tiền vào thẻ như thẻ ATM phổ biển hiện nay. Nói cách khác, thì đây là một hình thức ngân hàng cho khách hàng của mình vay tiền để chi tiêu nhưng dưới dạng thẻ chứ không phải là tiền mặt.

Bạn hoàn toàn có thể dùng chiếc thẻ tín dụng của mình để chi tiêu, mua sắm và thanh toán tất cả các loại hóa đơn tiêu dùng hàng ngày. Hoặc bạn có thể sử dụng thẻ tín dụng để mua sắm tại các trung tâm thương mại, siêu thị mà không cần tiền mặt.

Ngoài ra, Thẻ tín dụng còn có chức năng rút tiền mặt tại các cây ATM, mức phí rút tiền và lãi suất được ngân hàng phát hành công bố trên hệ thống website cũng như trong hợp đồng cấp thẻ được gửi qua Email cho bạn. Lưu ý, khi bạn rút tiền mặt thì ngân hàng sẽ tính phí và lãi ngay từ thời điểm rút chứ không được hỗ trợ miễn lãi 45 - 55 ngày như việc bạn chi tiêu mua sắm.

Một số loại thẻ tín dụng được sử dụng phổ biến nhất hiện nay:

- Cấp thẻ tín dụng theo phạm vi sử dụng: thẻ tín dụng nội địa, thẻ tín dụng quốc tế.

- Cấp thẻ tín dụng theo nhu cầu của chủ thẻ: Thẻ tích điểm thưởng, thẻ hoàn tiền, thẻ du lịch, thẻ rút tiền mặt, thẻ mua sắm trực tuyến, thẻ chăm sóc sức khỏe, thẻ trả góp 0%, Thẻ tích lũy dặm bay, thẻ thanh toán bảo hiểm, thẻ miễn phí thường niên, thẻ mua tiền điện tử...

- Cấp thẻ tín dụng theo cấp độ thẻ: gồm thẻ chính và thẻ phụ.

- Cấp thẻ theo đối tượng sử dụng: Thẻ tín dụng sinh viên, Thẻ kinh doanh, Thẻ clasic...

Hạn mức thẻ tín dụng là gì? Hạn mức thẻ tín dụng được cấp như thế nào?

Hạn mức thẻ tín dụng chính là giới hạn chi tiêu trên mỗi thẻ được ngân hàng phát hành. Dựa vào mức độ uy tín của khách hàng mà ngân hàng sẽ xét duyệt một hạn mức thẻ phù hợp, việc này nhằm tránh việc khách hàng chi tiêu mua sắm mà không có khả năng chi trả dẫn đến nợ xấu.

Mức độ uy tín của khách hàng được ngân hàng xét duyệt theo các tiêu chí như: lịch sử tín dụng(CIC), thu nhập hàng tháng, độ tuổi...

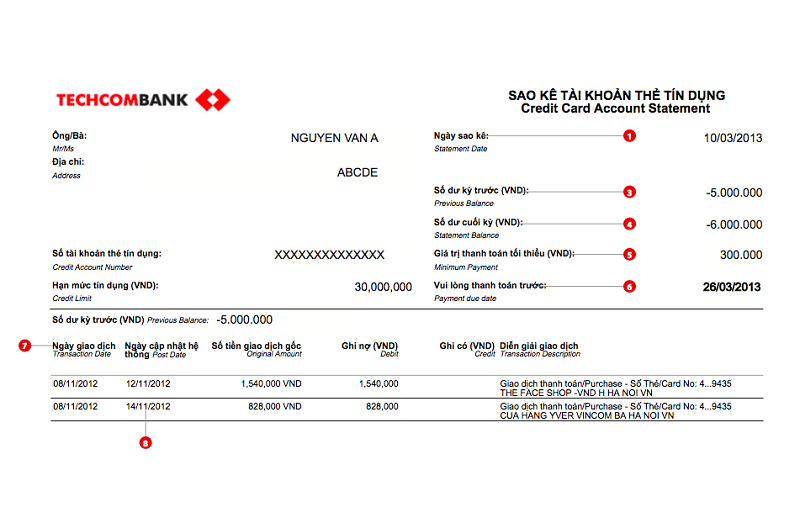

Sao kê thẻ tín dụng là gì?

Sao kê thẻ tín dụng chính là bản kê chi tiết các giao dịch mà bạn đã sử dụng trong một tháng. Thông thường sao kê thẻ sẽ được ngân hàng gửi cho bạn qua địa chỉ email mà bạn cung cấp khi đăng ký mở thẻ. Thông thường sao kê thẻ sẽ được gửi cho bạn từ 10 - 15 ngày trước khi đến hạn thanh toán.

Bảng sao kê thẻ tín dụng cũng giống như các hóa đơn điện hay nước bạn đang sử dụng hàng ngày, thông qua đó bạn sẽ biết được cách bạn chi tiêu thẻ như thế nào để có phương án sự dụng hợp lý cho tháng tiếp theo.

Một số thông tin cơ bản được thể hiện chi tiết trên sao kê thẻ tín dụng như:

- Ngày lập bảng

- Ngày đến hạn thanh toán

- Số dư nợ tháng trước

- Số dư nợ cuối kỳ

- Số tiền thanh toán tối thiểu

- Hạn mức thẻ được cấp

- Hạn mức còn lại được sử dụng

- Các ưu đãi hoàn tiền hoặc điểm thưởng

- Các giao dịch phát sinh trong kỳ

Lời khuyên hữu ích: Bạn nên thường xuyên kiểm tra lại bảng sao kê thẻ tín dụng hàng tháng của mình để xác minh từng giao dịch. Nếu như có bất kỳ giao dịch bất thường nào khác mà không phải do bạn thực hiện, thì có khả năng thẻ của bạn đã bị mất hoặc bị lộ thông tin. Kẻ xấu đã lợi dụng sơ hở của bạn để thực hiện các giao dịch trái phép. Ngay lập tức hãy thực hiện việc khóa thẻ và thông báo đến ngân hàng để đổi lại thẻ khác.

Thanh toán tối thiểu là gì?

Thanh toán tối thiểu là số tiền bạn cần phải thực hiện thanh toán lại cho ngân hàng khi đến thời hạn thanh toán mà ngân hàng quy định. Thông thường số tiền thanh toán tối thiểu sẽ được ngân hàng xác định dựa trên hạn mức chi tiêu của bạn trong kỳ sao kê.

Mức thanh toán tối thiểu ngân hàng quy định là từ 3 - 5% số tiền giao dịch. Ngoài ra bạn sẽ chị thêm một phần lãi từ số tiền còn lại mà bạn chưa thanh toán cho ngân hàng.

Số tiền thanh toán tối thiểu sẽ giúp bạn không bị ngân hàng liệt kê vào danh sách nợ xấu, khi mà bạn không thể thanh toán toàn bộ số tiền bạn đã chi tiêu. Trường hợp bạn không thanh toán số tiền tối thiểu thì bạn sẽ bị đưa vào danh sách nợ xấu và sẽ bị cấm phát hành các thẻ tín dụng khác trong tương lai.

Lời khuyên hữu ích: Bạn nên thanh toán toàn bộ số tiền bạn chi tiêu trong thời hạn quy định của ngân hàng(45 - 55 ngày), đây là thời gian bạn được miễn lãi suất. nếu bạn không thanh toán đúng thời hạn quy định thì sẽ bị tính lãi suất cho toàn bộ số tiền kèm phí phạt khá cao, thời gian càng dài thì số tiền bạn cần thanh toán cho ngân hàng sẽ càng lớn

Cách thức thanh toán dư nợ thẻ tín dụng

Bạn cần nắm rõ các cách thức thanh toán dư nợ thẻ tín dụng để kịp thời thanh toán cho ngân hàng đúng thời gian quy định.

- Thanh toán bằng tiền mặt trực tiếp tại các chi nhanh ngân hàng: Bạn trực tiếp ra các chi nhánh ngân hàng đã phát hành thẻ cho bạn, chỉ cần cung cấp số cmnd/cccd hoặc số thẻ thì ngân hàng sẽ tra cứu được chính xác số tiền bạn phải thanh toán.

- Thanh toán qua ứng dụng của ngân hàng: Hiện nay các ngân hàng đã ứng dụng công nghệ vào việc quản lý tài khoản ngân hàng, bạn chỉ cần việc tải các ứng dụng(app) về điện thoại, sau đó đăng nhập vào tài khoản và thực hiện việc thanh toán hoàn toàn đơn giản. Lợi ích của hình thức này là bạn có thể thực hiện tại nhà mà vẫn tra cứu chính xác được số tiền cần thanh toán.

- Thanh toán bằng cách cài đặt trích nợ tự động: Đây là hình thức phổ biến nhất, thông thường các ngân hàng sẽ thực hiện việc đăng ký trích nợ tự động vào tài khoản ngân hàng của bạn, khi tới hạn thanh toán thì ngân hàng sẽ chủ động trừ tiền trong tài khoản ngân hàng của bạn vào tài khoản thẻ tín dụng. Với hình thức này thì bạn cần để số dư tài khoản luôn lớn hơn số tiền bạn đã chi tiêu trong kỳ sao kê.

- Thanh toán bằng cách chuyển khoản từ tài khoản ngân hàng khác: Hình thức này thường dùng cho các khách hàng mở thẻ tín dụng nhưng không mở tài khoản thanh toán tại ngân hàng mở thẻ, vì vậy không thể sử dụng việc trích nợ tự động hoặc sử dụng app ngân hàng. với hình thức này bạn chỉ cần thực hiện việc chuyển khoản liên ngân hàng từ tài khoản của bạn đến số thẻ tín dụng là được.

- Thanh toán thẻ tín dụng qua ví điện tử: Hiện nay một số ví điện tử đã tích hợp việc thanh toán thẻ vào ví điện tử để giúp khách hàng thanh toán đơn giản hơn, tuy nhiên hình thức này sẽ lấy thêm của bạn một phần chi phí để chi trả cho đơn vị vận hành ví điện tử. Chúng tôi không khuyến khích bạn sử dụng hình thức này nếu như các hình thức thanh toán trên bạn vẫn thực hiện được.

Lãi suất thẻ tín dụng là gì?

Lãi suất thẻ tín dụng là mức lãi suất áp dụng cho các khách hàng sử dụng thẻ nhưng quá thời hạn thanh toán vẫn chưa hoàn trả toàn bộ số tiền đã sử dụng chi tiêu. Thông thường, khi bạn sử dụng thẻ sẽ được miễn lãi(0% lãi suất) suất từ 45 - 55 ngày kể từ ngày ra sao kê.

Mức lãi suất thẻ tín dụng sẽ được ngân hàng quy định và thông báo đến khách hàng qua email đã cung cấp khi đăng ký phát hành thẻ. Tùy thuộc vào loại thẻ mà sẽ có mức lãi suất áp dụng khác nhau.

Lợi ích khi mở thẻ tín dụng

Với xu thế tiêu dùng không sử dụng tiền mặt như hiện nay, thì thẻ tín dụng mang đến rất nhiều lợi ích cho khách hàng. Vì vậy bạn cần nắm rõ và chi tiêu một cách thông minh nhất.

Chính sách trả góp 0% linh hoạt

Một số thẻ tín dụng có chính sách trả góp 0% cho các giao dịch mua sắm, bạn có thể mua sắm bằng thẻ sau đó chuyển đổi khoản mua sắm thành trả góp 0% một cách đơn giản.

VD: Bạn mua một chiếc iphone 13 Promax với mức giá 20 triệu ở Điện Máy Xanh, bạn sử dụng thẻ tín dụng để thanh toán toàn bộ 30 triệu cho cửa hàng. Sau khi thanh toán và nhận máy, bạn sẽ gọi tới tổng đài của ngân hàng để thực hiện việc chuyển đổi trả góp 0% trong 12 tháng. Như vậy, mỗi tháng bạn sẽ chi trả cho ngân hàng 1,6 triệu nhưng vẫn có điện thoại iphone để sử dụng.

Thanh toán, chi tiêu mua sắm tiện lợi

Nếu như trước đây khi bạn đi siêu thị, mua sắm bạn cần chuẩn bị trước một số tiền mặt nhất định trong ví của mình thì bây giờ bạn chỉ cần mang theo duy nhất một chiếc thẻ tín dụng nhỏ gọn và quyền lực.

- Với việc thanh toán trực tiếp khi chi tiêu cho các dịch vụ ăn uống, mua sắm. Bạn chỉ cần cung cấp thẻ cho nhân viên thu ngân để thực hiện các thao tác qua máy POS. Khi thực hiện thanh toán bạn cần kiểm tra thông tin số tiền thanh toán, nhận đủ 2 liên hóa đơn, và ký vào 1 liên giao cho nhân viên. Lưu ý bạn cần dán che đi mã số CVV/CVC được in ở mặt sau thẻ, tránh trường hợp kẻ xấu ăn cắp thông tin và thực hiện các giao dịch online không cần dùng thẻ.

- Với việc thực hiện thanh toán online, bạn chỉ cần nhập các thông tin được cung cấp trên thẻ như Họ tên, số thẻ, hiệu lực thẻ và số CVV/CVC.

Nhiều ưu đãi hấp dẫn

Thanh toán chi tiêu càng nhiều ưu đãi càng lớn là các chương trình được ngân hàng tung ra mỗi tháng để kích cầu mua sắm tiêu dùng. Nếu như bạn đang sử dụng thẻ hoàn tiền thì sẽ được hoàn lại một phần tiền khi chi tiêu, nếu bạn đang sử dụng thẻ tích điểm tặng quà thì sẽ nhận được các phần quà giá trị khi chi tiêu tới hạn mức mà ngân hàng quy định.

Xây dựng điểm tín dụng cá nhân Creditscore

Lịch sử tín dụng cá nhân là một tiêu chí lớn khi các ngân hàng thực hiện việc xét duyệt mở thẻ tín dụng hoặc cấp một khoản vay cho bạn. Nếu bạn chi tiêu và mua sắm đều đặn hàng tháng thì điểm tín dụng của bạn sẽ được ngân hàng xếp loại tốt (Chỉ áp dụng cho khách hàng chi tiêu mua sắm nhưng vẫn chi trả đúng hạn).

Dùng cho các trường hợp khẩn cấp mà không kịp chuẩn bị tiền mặt.

Trong đời sống có rất nhiều trường hợp khẩn cấp, bất ngờ mà bản thân không lường trước được(Cưới hỏi, ma chay, khám bệnh...). vì vậy thẻ tín dụng cũng như một vị cứu tinh tài chính giúp bạn có thể vượt qua được thời điểm khó khăn đó

Không nên sử dụng thẻ tín dụng trong trường hợp nào?

Tuy thẻ tín dụng mang đến nhiều lợi ích lớn nhưng cũng còn một số hạn chế nhất định mà bạn cần xem xét để tránh những sự cố đáng tiếc.

Rút tiền mặt từ thẻ tín dụng.

Mục đích thẻ tín dụng sinh ra là để hạn chế việc sử dụng tiền mặt trong các chi tiêu hàng ngày, vì vậy khi bạn rút tiền mặt từ thẻ tín dụng đã đi ngược lại với sứ mệnh ban đầu của thẻ.

Mặc dù, thẻ tín dụng có chức năng rút tiền từ các trụ ATM, tuy nhiên khi bạn thực hiện việc rút tiền sẽ bị tính phí rút và lãi suất ngay lập tức mà không được miễn lãi 45 ngày như hình thức chi tiêu mua sắm qua máy POS của cửa hàng.

Sử dụng thẻ tín dụng để mua nhà, mua xe

Những giao dịch lớn như Mua nhà, Mua xe... với số tiền từ vài trăm triệu đến vài tỉ thì bạn nên cân nhắc việc vay tiền ngân hàng hơn là thanh toán qua thẻ tín dụng. Bởi vì số tiền bạn sẽ thanh toán lớn nhưnng thời gian để trả lại cho ngân hàng chỉ trong 45 - 55 ngày, nếu bạn không kịp chuẩn bị tiền để chi trả toàn bộ số tiền thanh toán thì sẽ bị tính phí phạt và lãi suất khá cao.

Chi tiêu cho những giao dịch không đáng có

Khi mở thẻ tín dụng bạn sẽ được cấp cho một khoản tiền lớn để chi tiêu, tuy nhiên bạn cần vượt qua được cám dỗ của việc mua sắm. Nếu như bạn sử dụng thẻ để thanh toán cho những giao dịch không đáng có hay chưa cần đến mà vượt quá khả năng chi trả thì hậu quả sẽ dẫn đến nợ xấu.

Một số lưu ý khi sử dụng thẻ tín dụng

Khi quyết định mở thẻ tín dụng, bạn cần nắm rõ một số lưu ý để tránh trường hợp xấu nhất xảy ra.

Bảo mật thẻ tín dụng

Đây là lưu ý quan trọng nhất khi sử dụng thẻ. Bạn sẽ mất toàn bộ số tiền ngân hàng cấp và gánh thêm một khoản nợ lớn nếu như bạn không bao mật thẻ một cách tốt nhất. Thẻ tín dụng có thể bị kẻ xấu lợi dụng để lấy tiền của bạn bằng cách trực tiếp hoặc online. vì vậy hãy bảo mật thẻ của mình bằng cách:

- Không cho bạn bè mượn thẻ dưới bất kì hình thức nào

- Ghi nhớ và xóa số thẻ CVV/CVC ở đằng sau thẻ hoặc sử dụng miếng dán để dán kín lại

- Khóa thanh toán online trên ứng dụng, chỉ mở khi sử dụng

- Không thực hiện thanh toán trên các website không rõ nguồn gốc

- Thanh toán trực tiếp tại POS của quầy thu ngân hàng cách chạm thẻ vào máy (Không đưa thẻ cho nhân viên thu ngân)

- Không lưu thẻ trên trình duyệt web sau khi thanh toán

- Không lưu thông tin thẻ, số thẻ, số cvv/cvc trên máy tính hoặc các phần mềm, ứng dụng có khả năng bị hack cơ xâm nhập

Thanh toán thẻ đúng hạn

Lưu ý đến thời hạn thanh toán trên thẻ, và thanh toán đúng thời hạn. nếu không bạn sẽ bị tính phí phạt, phí trả chậm và lãi suất cho toàn bộ số tiền bạn chi tiêu trong tháng. Ngoài ra sẽ bị liệt kê vào danh sách nợ xấu, nợ chú ý của ngân hàng, ảnh hưởng lớn đến việc vay vốn sau này.

Các loại chi phí khi đăng ký và sử dụng thẻ tín dụng

- Phí mở thẻ

- Phí thường niên

- Phí trả chậm

- Phí phạt

- Phi cấp đổi thẻ

- Phí in sao kê trực tiếp từ ngân hàng

- Phí hủy thẻ

- ...

Điều kiện để được mở thẻ tín dụng?

Để mở thẻ tín dụng, bạn cần đáp ứng đủ một số tiêu chí từ nhà phát hành như sau:

- Khách hàng mở thẻ phải đủ 18 tuổi, đang sinh sống và làm việc tại Việt Nam

- Có điểm tín dụng tốt (CIC), không bị nợ xấu, nợ chú ý hoặc trong danh sách theo dõi của ngân hàng và các công ty tài chính

- Có nguồn thu nhập ổn định và có thể chứng minh được

- Đang sinh sống và làm việc tại khu vực ngân hàng hỗ trợ phát hành thẻ (Loại trừ các khu vực nằm trong danh sách rủi ro của ngân hàng)

- Có đầy đủ năng lực, nhận thức và hành vi dân sự. Không có tiền sử các bệnh liên quan đến việc chậm nhận thức hoặc mất khả năng nhận thức.

Thủ tục mở thẻ tín dụng bao gồm những gì?

Khi đăng ký mở thẻ tín dụng, bạn chỉ cần cung cấp một số giấy tờ cơ bản như sau:

- CMND/CCCD còn hiệu lực, rõ thông tin (Bắt buộc)

- Giấy tờ chứng minh thu nhập: Bảng lương/ Xác nhận lương/ Sao kê lương

- Giấy đề nghị mở thẻ tín dụng theo mẫu ngân hàng.

Ngoài các loại giấy tờ chứng minh thu nhập ở trên thì hiện nay ngân hàng còn chấp nhận các loại giấy có giá trị tương tự như:

- Sổ tiết kiệm ngân hàng

- Cavet xe máy/ Cavet xe ô tô

- Giấy phép kịnh doanh công ty/ Giấy phép hộ kinh doanh cá thể

- Sao kê thẻ tín dụng được cấp bởi ngân hàng khác

- Sổ hồng/ Sổ đỏ nhà đất

- Hóa đơn điện/ nước/ internet/ truyền hình cab

- Hộ chiếu(Passport)

- Sổ bảo hiểm xã hội(BHXH) còn hiệu lực

Tìm hiểu thêm: Mở thẻ tín dụng online không cần chứng minh thu nhập

Nên Mở Thẻ Tín Dụng Ngân Hàng Nào Hiện Nay?

Hầu hết hiện nay các ngân hàng đều đẩy mạnh việc phát hành thẻ đến cho khách hàng của mình. Tuy nhiên, mỗi ngân hàng sẽ có một thế mạnh hay một dòng thẻ có công dụng khác nhau.

Duới đây là một số đơn vị phát hành thẻ uy tín được đội ngũ Creditcard.com.vn biên tập và giới thiệu đến độc giả:

Với thông tin chi tiết qua nội dung bài viết trên, bạn có thể tự trả lời được câu hỏi thẻ tín dụng là gì? có nên đăng ký mở thẻ tín dụng không? Đội ngũ biên tập Creditcard.com.vn hi vọng bài viết sẽ giúp ích cho bạn trong quá trình đăng ký mở thẻ cũng như sử dụng thẻ tín dụng một cách hiệu quả nhất.

Nếu bạn thấy bài viết có ích hãy chia sẽ đến bạn bè và người thân nhé. Xin chân thành cảm ơn!

Frequently asked questions

Thẻ tín dụng hay còn gọi creditcard là loại thẻ ngân hàng đang được sử dụng rất phổ biến hiện nay. Bạn có thể sử dụng thẻ tín dụng để thanh toán các loại hóa đơn, dịch vụ mà không cần sử dụng tiền mặt.

Thẻ tín dụng có 2 loại

🎁 Mã thẻ cào ngẫu nhiên được dành tặng cho bạn đọc may mắn nhất trong ngày 🎁

Nếu may mắn, bạn sẽ nhận được mã thẻ cào trị giá từ 10.000đ đến 50.000đ.